06 Jul Real Decreto-ley 24/2020

El pasado 27 de junio se publicó el Real Decreto-ley 24/2020 que regula las medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial, mediante el cual se prorrogan las ayudas a las empresas y autónomos hasta el 30 de septiembre.

EMPRESAS

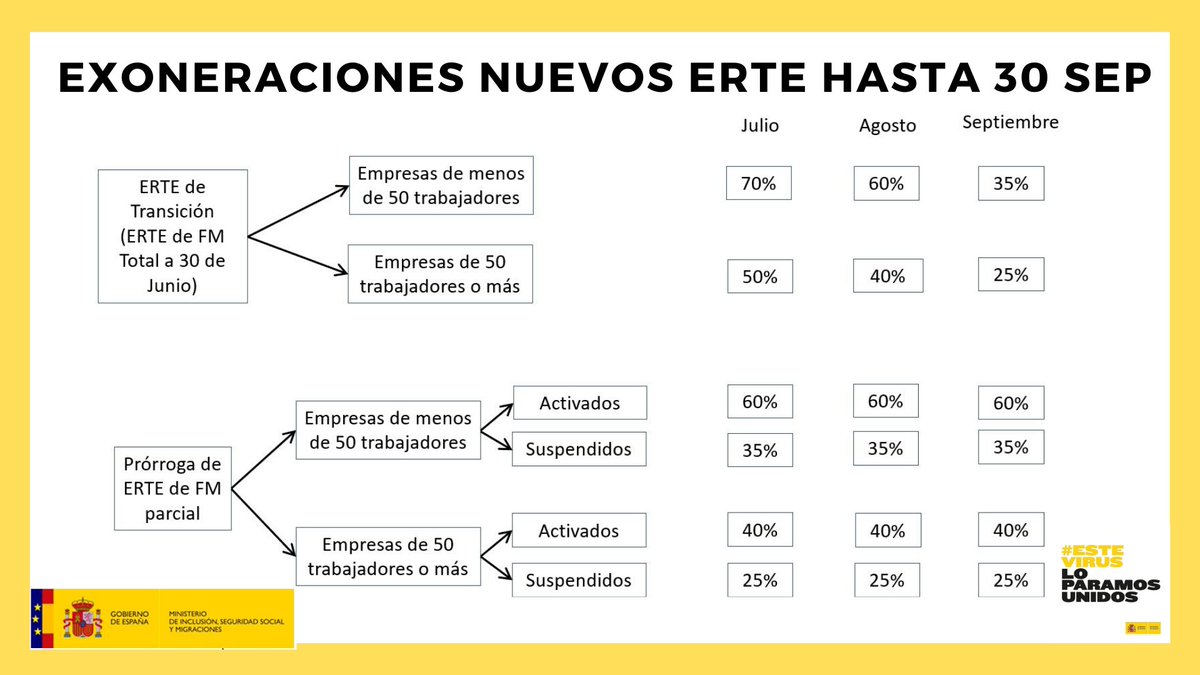

Se prorrogan los ERTE hasta el 30 de septiembre con nuevas exoneraciones en las cotizaciones a la seguridad social.

1.ERTE DE TRANSICIÓN

Se crea una nueva figura de ERTE para las empresas que aún tengan problemas para reiniciar su actividad, y donde la totalidad de la plantilla mantenga sus contratos suspendidos o con reducciones de jornadas.

En estos casos las bonificaciones serán decrecientes:

- Empresas con menos de 50 trabajadores: 70% en julio, 60% en agosto, y 35 en septiembre.

- Empresas con 50 o más trabajadores: 50% en julio, 40% en agosto, y 25 en septiembre.

2. PRÓRROGA DE LOS ERTE DE FUERZA MAYOR CON TRABAJADORES DESAFECTADOS

Se prorrogan los ERTE de fuerza mayor hasta el 30 de septiembre para aquellas empresas que han desafectado a parte de sus trabajadores, estableciéndose las siguientes exoneraciones:

- Empresas con menos de 50 trabajadores: 60% para los trabajadores activados, y el 35% para los no activados durante los meses de julio, agosto, y septiembre.

- Empresas con 50 o más trabajadores: 40% para los trabajadores activados, y del 25% para los no activados durante los meses de julio, agosto y septiembre.

3. ERTE POR CAUSAS ECONÓMICAS, TÉCNICAS, ORGANIZATIVAS, O DE PRODUCCIÓN

Se regula una nueva exoneración de cuota para los ERTE por causas ETOP derivados del Covid-19 iniciados antes y tras la entrada en vigor del presente Real Decreto, siempre y cuando previamente se haya aplicado un ERTE por fuerza mayor. En esos casos serán de aplicación las mismas exoneraciones mencionadas en el punto anterior hasta el 30 de septiembre.

4. ERTE CASOS EXCEPCIONALES POR REBROTE DEL COVID-19

Se crea un nuevo tipo de ERTE para casos excepcionales en los que una empresa tenga que cerrar su centro de trabajo como consecuencia de un rebrote de la pandemia.

Deberán ser aprobados por las autoridades laborales, y se establece una exoneración en las cotizaciones a la Seguridad Social de:

- Empresas de menos de 50 trabajadores: 80% para los trabajadores inactivos, y 60% para los activos.

- Empresas de 50 o más trabajadores: 60% para los trabajadores inactivos, y 40% para los activos.

Se establece la prohibición de realización de horas extraordinarias para aquellas empresas que tengan a trabajadores afectados por el ERTE, así como la prohibición de externalización de la actividad ni realización de nuevas contrataciones, sean directas o indirectas, durante la aplicación de los expedientes de regulación temporal de empleo.

Esta prohibición podrá ser exceptuada en el supuesto en que las personas reguladas y que prestan servicios en el centro de trabajo afectado por las nuevas contrataciones, directas o indirectas, o externalizaciones, no puedan, por formación, capacitación u otras razones objetivas y justificadas, desarrollar las funciones encomendadas a aquellas, previa información al respecto por parte de la empresa a la representación legal de las personas

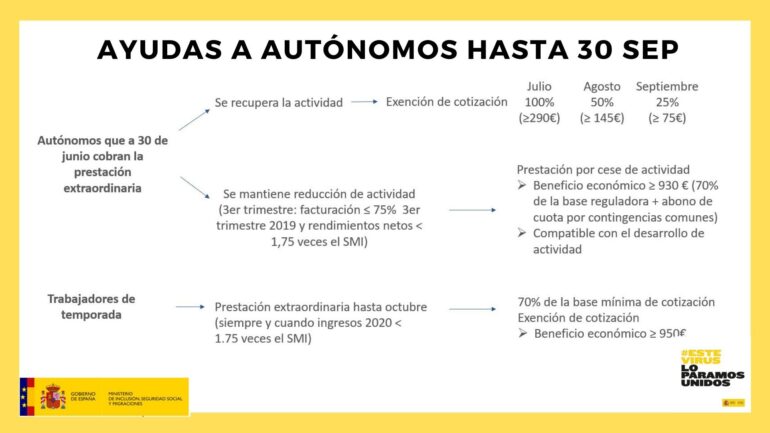

AUTÓNOMOS

1.EXONERACION CUOTAS SEGURIDAD SOCIAL

Los autónomos que se hayan beneficiado de la prestación extraordinaria de cese de actividad tendrán una exoneración cuotas a la seguridad social de

- El 100% de las cuotas en el mes de julio

- El 50% en el mes de agosto

- El 25% en el mes de septiembre.

Esta prestación será incompatible con la prestación por cese de actividad.

2.PRESTACIÓN CESE DE ACTIVIDAD

Aquellos autónomos cuya actividad continúe afectada por la crisis sanitaria podrán solicitar la prestación ordinaria de cese de actividad, siempre y cuando se reúnan los siguientes requisitos:

- Haber percibido la prestación extraordinaria por cese de actividad correspondiente hasta el 30 de junio de 2020.

- Acreditar, con posterioridad al reconocimiento del derecho, una reducción en la facturación durante el tercer trimestre del año 2020 de al menos el 75% en relación con el mismo periodo del año 2019.

- Acreditar, con posterioridad al reconocimiento provisional del derecho, no haber obtenido durante el tercer trimestre de 2020 unos rendimientos netos superiores a 5.818,75 euros. Para determinar el derecho a la prestación mensual se prorratearán los rendimientos netos del trimestre, no pudiendo exceder de 1.939,58 euros mensuales.

- Estar de alta en el Régimen Especial y mantenerse de alta en el mismo durante la percepción de la prestación.

- Contar con la cobertura de la prestación ordinaria por cese de actividad.

- Tener cotizados con dicha cobertura, como mínimo, los doce meses anteriores a julio de 2020, es decir, desde julio de 2019 a junio de 2020, de forma continuada.

- No haber cumplido la edad ordinaria para causar derecho a la pensión contributiva de jubilación, salvo que el autónomo no tuviera acreditado el período de cotización requerido para ello.

- Hallarse al corriente en el pago de las cuotas a la Seguridad Social.

La prestación será equivalente al 70% de la base reguladora, que será el promedio de las 12 bases de cotización inmediatamente anteriores al mes de julio de 2020.

El trabajador autónomo deberá ingresar las cotizaciones correspondientes a las cuotas de autónomos, reembolsándose junto con el abono de la prestación por parte de la mutua de accidentes encargada de gestionar la prestación.

El reconocimiento de la prestación se realizará con efectos 1 de julio de 2020 si se solicita antes del 15 de julio, o con efectos desde el día siguiente a la solicitud en caso de hacerlo después del día 15 de julio.

3. PRESTACIÓN AUTÓNOMO DE TEMPORADA

Se permite el acceso a la prestación de cese de actividad a los autónomos de temporada, entendiendo por autónomos de temporada a aquellos trabajadores autónomos cuyo único trabajo a lo largo de los últimos dos años se hubiera desarrollado en el Régimen Especial de Trabajadores Autónomos o en el Régimen Especial de Trabajadores del Mar durante los meses de marzo a octubre, y hayan permanecido en alta en los citados regímenes como trabajadores autónomos durante al menos cinco meses al año durante ese periodo.

Los requisitos para causar derecho a la prestación son:

- Haber estado de alta y cotizado en el Régimen Especial de Trabajadores Autónomos o en el Régimen Especial de Trabajadores del Mar como trabajador por cuenta propia durante al menos cinco meses en el periodo comprendido entre marzo y octubre, de cada uno de los años 2018 y 2019.

- No haber estado de alta o asimilado al alta durante el periodo comprendido entre el 1 de marzo de 2018 y el 1 marzo de 2020 en el régimen de Seguridad Social correspondiente como trabajador por cuenta ajena más de 120 días.

- No haber desarrollado actividad ni haber estado dado de alta o asimilado al alta durante los meses de marzo a junio de 2020.

- No haber percibido prestación alguna del sistema de Seguridad Social durante los meses de enero a junio de 2020, salvo que la misma fuera compatible con el ejercicio de una actividad como trabajador autónomo.

- No haber obtenido durante el año 2020 unos ingresos que superen los 23.275 euros.

- Hallarse a corriente de pago de las cuotas a la Seguridad Social.

La prestación comenzar a devengarse con efectos de 1 de junio de 2020 y tendrá una duración máxima de 4 meses, siempre que la solicitud se presente dentro de los primeros quince días naturales de julio. En caso contrario los efectos quedan fijados al día siguiente de la presentación de la solicitud.

Durante la percepción de la prestación no existirá obligación de cotizar, permaneciendo el trabajador en situación de alta o asimilada al alta en el régimen de Seguridad Social correspondiente.

Esta prestación es incompatible con el trabajo por cuenta ajena y con cualquier prestación de Seguridad Social que el autónomo viniera percibiendo salvo que fuera compatible con el desempeño de la actividad como trabajador por cuenta propia. Asimismo, será incompatible con el trabajo por cuenta propia cuando los ingresos que se perciban durante el año 2020 superen los 23.275 euros.

Adjuntamos gráfico publicado por el Ministerio de Trabajo sobre las ayudas a los autónomos: